En el mundo de las inversiones inmobiliarias, dos fuerzas poderosas compiten por la atención del capital: el retorno inmediato (Cash Flow o Flujo de Caja) y la plusvalía (Appreciation). Comprender la diferencia fundamental entre ambos es la clave para diseñar una estrategia que se alinee con tus objetivos financieros, ya sean de corto, mediano o largo plazo. No se trata de cuál es "mejor", sino de cuál necesitas tú ahora mismo.

Aquí desglosamos ambos conceptos analíticamente:

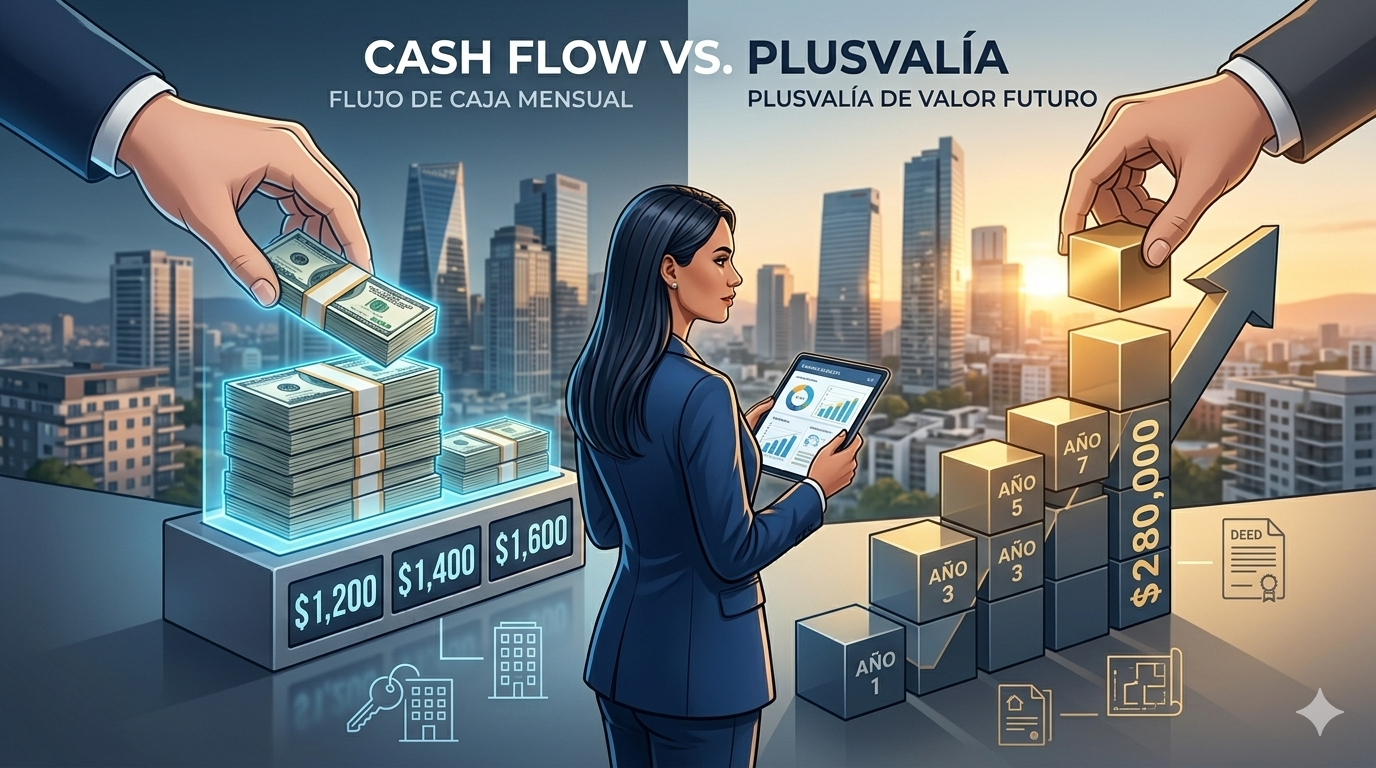

1. El Retorno Inmediato de Inversión (Cash Flow / Flujo de Caja)

Este concepto se refiere a la liquidez neta que una propiedad genera de manera constante y recurrente. Es el dinero que entra a tu bolsillo mensualmente después de que se han pagado todos los gastos operativos y las obligaciones de deuda (hipoteca).

• El Ejemplo Clásico: Los ingresos por rentas de un departamento o local comercial. Si alquilas una propiedad por $1,000 al mes y tus costos totales (administración, mantenimiento, predial, seguros, hipoteca) son $800, tu Flujo de Caja mensual es de $200 netos.

• Para quién es: Inversores que buscan ingresos pasivos constantes para complementar su salario, cubrir gastos de vida, o reinvertir en otras propiedades. Es ideal para quienes priorizan la seguridad de ingresos predecibles y la reducción del riesgo de "meses en blanco". Es "dinero real hoy".

2. La Plusvalía (Appreciation / Ganancia de Capital)

La plusvalía es el aumento del valor de mercado de la propiedad a lo largo del tiempo. Es una ganancia latente que solo se materializa y se convierte en efectivo cuando vendes la propiedad. Este crecimiento patrimonial es impulsado por factores externos (desarrollo de la zona, inflación, oferta y demanda) e internos (mejoras y remodelaciones).

• El Ejemplo Clásico: Compras una propiedad en pre-venta en $100,000 en una zona emergente. Cinco años después, tras la consolidación del área y el desarrollo de nueva infraestructura, la vendes en $150,000. Tu plusvalía (ganancia de capital) bruta es de $50,000.

• Para quién es: Inversores a largo plazo con mayor tolerancia al riesgo, cuyo objetivo principal es el crecimiento patrimonial significativo. Requiere paciencia, ya que el capital queda "atrapado" en el inmueble hasta la venta. Es ideal para planificación de retiro o para inversores que buscan multiplicar su capital en ciclos de 5-10 años. Es "valor potencial mañana".

F: Análisis Comparativo: El Balance Estratégico